「家事も育児も私で、生活費はセッパン?」共働き夫婦の“モヤモヤ”を放置しないためのルール

子どもの成長とともに支出が増え、気づけば負担に差が生まれやすい共働きの〝お金のセッパン問題〟。STORY世代夫婦の、損しない折半のルールは? 専門家に聞きました。

▼あわせて読みたい

なぜか「買い物で後悔しない」人がしていること。 とくに40代は始めたい【6つの買物習慣】

お話を伺った専門家

FP夫婦 頼藤太希さん、高山一恵さん

夫婦ともにFPとして活動し、講演会やメディア出演を通じて、暮らしに寄り添った資産形成や家計管理を発信。株式会社Money&Youを共に経営し、著書は累計200万部超。

老後の暮らしをイメージすれば 目標貯蓄額が見えてきます

生涯を通じて必要なお金は、目指す生活レベルによって大きく異なります。特に個人差が出やすいのが、人生の三大資金といわれる教育費・住宅費・老後資金。教育費は、公立か私立かの選択だけで1,000万円以上の差が生じることもあります。将来的にシニアマンションや老人ホームへの入居を考えるなら、その費用も調べておくと、老後の解像度が高まります。「いくら必要?」という漠然とした不安は数字に置き換えて解消しましょう。

① 月に一度、自宅ではない場所で夫婦ミーティングを

日常の延長線上で切り出すと、言い争いになりがちなお金の話。センシティブでシビアなテーマだからこそ、あえて環境を変えて話し合うのがおすすめです。私達が実践しているのは、ホテルのラウンジやカフェでの月1ミーティング。人目がある素敵な空間でイベントとして行えば、支出の振り返りや資産運用、旅行の計画も、冷静に楽しく進められます。

② 知るべきは「夫の収入」ではなく「夫の貯蓄」

意外と把握していない人が多いのが「夫の収入」。特に夫婦で年収の高いパワーカップルほど、お互いのお金の流れを知らないというケースが少なくありません。ただ、本当に重要なのは収入ではなく貯蓄額。揉め事の火種になるのは「蓋を開けたら、ほとんど貯蓄がなかった」というパターンです。最悪の事態を避けるためにも、まずは総資産の確認を。

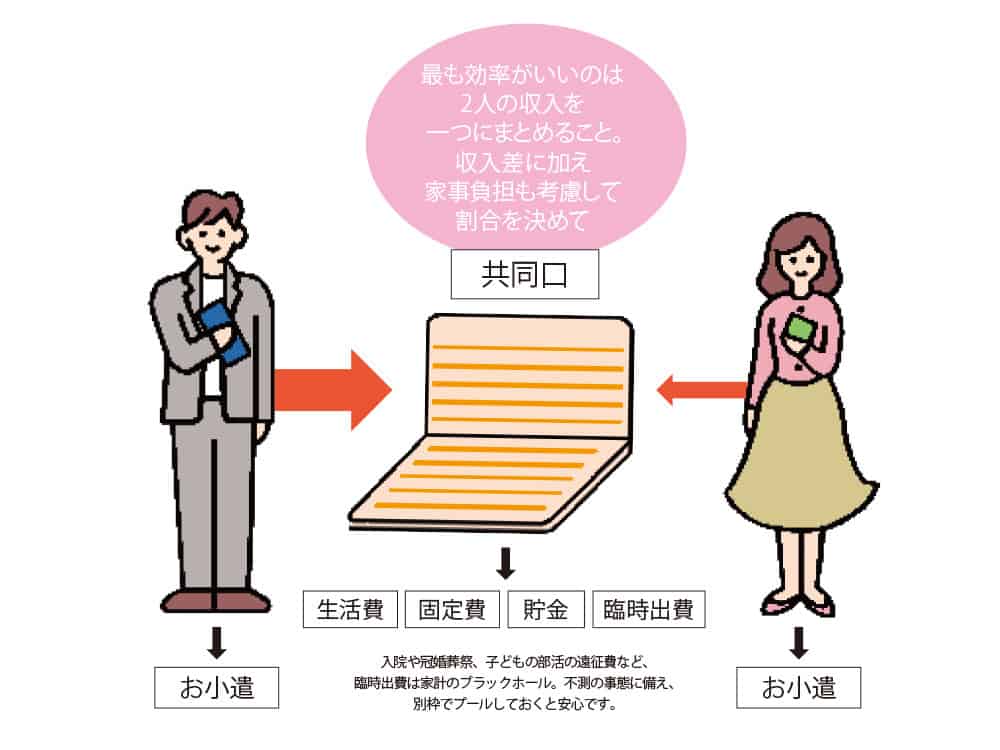

③「共通の生活費」と「個人の小遣い」を線引きしましょう

セッパンで揉めやすいのはお小遣いの扱い。まずは「共通の生活費」と「個人のお小遣い」の違いを明確に定義しましょう。例えば、曖昧になりがちな子どもの洋服は、趣味としての支出なのか、必要経費として生活費に含めるのかなど、事前にルール化しておけば不満や衝突を防げます。準備が整ったら、お小遣い以外は共同口座に入金し、そこから生活費を引き落とす仕組み作りを。〝自動化〟がストレスフリーに家計管理を継続させるコツです。

④ 家事の外注にかかるお金を調べ、負担の見える化を

妻が不満を抱えやすいのは、家事・育児の負荷が大きいにもかかわらず、生活費をセッパンしているケース。夫婦間で収入差がある場合、収入に応じて生活費の負担割合を決めると不平等感が軽減されます。その上で、家事や育児の労働も必ず考慮して。家事を外注したときの料金を調べて負担を数値化し、客観的なデータをもとに話し合うのが効果的です。

撮影/BOCO イラスト/添田あき 取材/片山あゆみ、渡部夕子 ※情報は2026年3月号掲載時のものです。

おすすめ記事はこちら