30代が死ぬまでにかかるお金について、今からできることは…【マネーのプロに聞きました】

止まらない物価上昇に引き換え、上がらない賃金。「貯蓄から投資へ」とする政府のスローガンにもどう対応すればいいのかよくわからなくて不安。それでも服は欲しいし旅行にも行きたい!一体いくらあれば、私たちは安心できますか!?

これからの人生こんなことにお金がかかる!

30歳女性がこれから経験するであろう大きな出来事とそれにまつわるお金を試算してみました。気の遠くなるような数字が出てしまいましたが、このお金を準備するのは「自分」なんです。

【マンションを買う】4,528万円(※)

全国平均の一戸の価格。中古マンションや建売の場合はもう少し低め。今年、首都圏の新築マンション一戸の販売平均価格が1億円超えで去年の2倍以上に上昇したことも話題。都心ではこの価格より上である場合がほとんどだと考えられます。(※)住宅金融支援機構「フラット35利用者調査」/2021年

【子供を育てる】約3,259万円〜(※)

(小学校から大学まですべて公立校に通った場合の最低額)

養育費と教育費を含めた金額。私立学校に通わせた場合・大学の学部選び(医学部や歯学部は高額)・一人暮らしをさせる場合はまた大きく金額が跳ね上がります。さらに習い事や子供の趣味のお金などを加えると膨大な金額に…。

(※)内閣府「平成21年度インターネットによる子育て費用に関する調査」

文部科学省「平成30年度子供の学習費調査」

独立行政法人 日本学生支援機構「平成30年度学生生活調査結果」をもとに本誌にて算出

【老人ホームに入居する】1,176万円(※)

(サービス付き高齢者向け住宅等への入居者平均値の82歳から、日本の女性平均寿命89歳までの7年間入居した場合)

サービス付き高齢者向け住宅の月額利用料金の平均が約14万円(家賃+共益費+サービス費+食費+水道光熱費)。長生きすればその分だけお金がかかるので「老後2000万円」しか用意がないと入居ができないのが現実。(※)厚生労働省「サービス付き高齢者向け住宅等の月額利用料金」

全部乗せをしてさらにゆとりのある生活を送るためには...30歳から65歳までの間に“約1億円”が必要!?

【パターンA:貯金でまかなう】

\毎月約23万8,000円を貯金しないといけない!?/

「30歳時点で貯金を0からスタートさせるとして、定年退職する65歳までに1億円を用意するとしたら単純計算でこの金額に。日本の平均年収で考えると非現実的な数字です。当然ですが現金貯金はそれ以上増えることがありません(銀行に預けていれば金利はつきますが100万円を1年間預けていても10円です)。損するリスクがないメリットはありますが、物価上昇などもある中で今のお金の価値がそのまま維持されないデメリットもあります。

【パターンB:投資で資金形成をする】

\新NISAやドル建て保険などを活用し定年後も〝増やし続ける〟/

「パターンAが無理だと感じたらまずは各種NISAを検討してみてください。NISAは金融庁が作った投資の制度。NISAの投資枠で得た利益に対しては非課税という大きなメリットがあります。これまではつみたてNISAと一般NISAがありましたが、2024年からは新NISAが開設され、株式投資と積立投資が併用できるように。これを利用して1億円を35年で形成する場合、運用利回り5%で計算すると、月約88,000円の積立。元本約3,696万円で達成できることになります(金融庁他各証券会社のサイトでシミュレーションできますのでご活用を)。退職後も無理のない範囲で続けていけば増やし続けることが可能です。

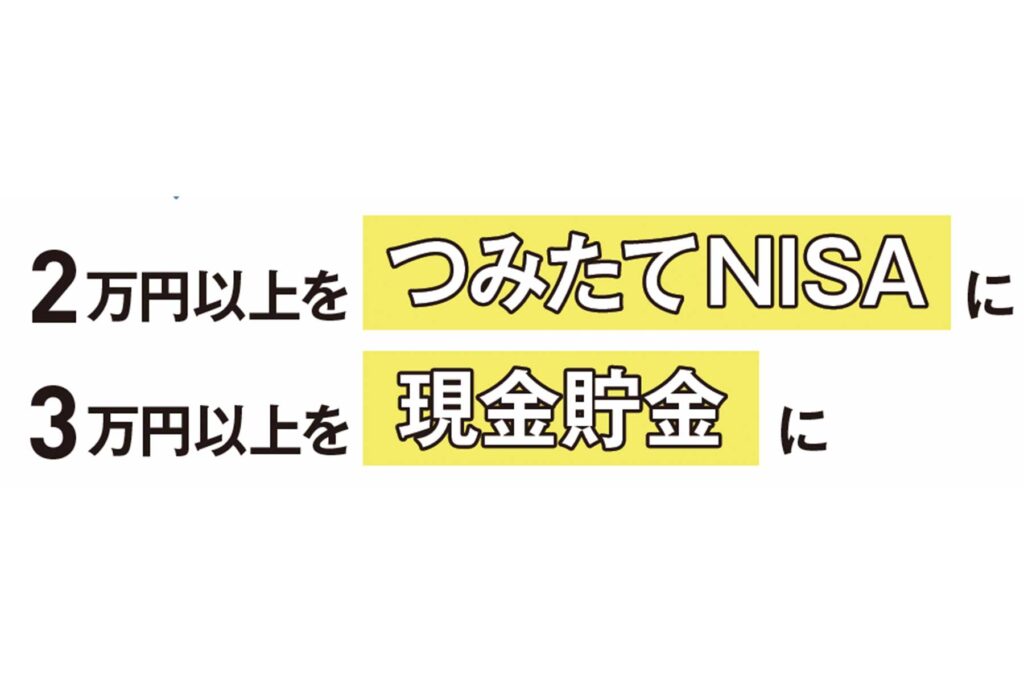

「資産なし30歳」の「死ぬまでにかかるお金」を準備するための資産形成プラン

\たとえば…【手取り30万円の場合】/

2万円以上を【つみたてNISA】に、3万円以上を【現金貯金】に

「CLASSY.世代の投資初心者はまずは今すぐつみたてNISAを始めてみてください。投資は初動のハードルが高いのですが、ここを越えられたら投資の感覚が掴めて、来年の新NISAもうまく活用できるでしょう。それができたら、その他の金融商品も調べて、いろいろな形で資産を持つことを検討してみましょう」

\プラスで使えるお金に合わせて…/

【株式投資】

「日中仕事をしている方は毎日株価やチャートを見ている時間もないと思いますが、配当金を期待して株を買うのもアリ。今は100株単位でなくても1株から買えたり、定額積立購入ができるので気軽に挑戦できて、配当金ももらえます」

\子供ができたら/

【証券の未成年口座の開設】

「同じ証券会社に親権者の口座があれば、0歳からでも開設可。運用をするのはもちろん親である自分になるけれど、子供のために金融商品を買って積み立てておくのも手です。親の口座から株の贈与ができる場合もあります」

\気軽に挑戦できる変わりダネ/

【おつり投資】

「クレカ等で支払った買物の端数に対して、設定した単位からのおつりを投資に回すサービス。例えばおつりの金額の端数を100円に設定、端数が80円の買物をすると20円が運用資金となり、ひと月で貯まった合計金額が運用されます」

※2025年4月からの「65歳までの雇用確保」に準じ65歳まで働き続ける前提で試算。また一定のリズムで貯める前提の試算であり、必要なときに必要なお金を確実に用意するためには別途時間計画も必要です

漫画・イラスト/谷口菜津子 取材/野田春香 再構成/Bravoworks.Inc